Měnová politika fixního kurzu a cílování peněžní zásoby

|

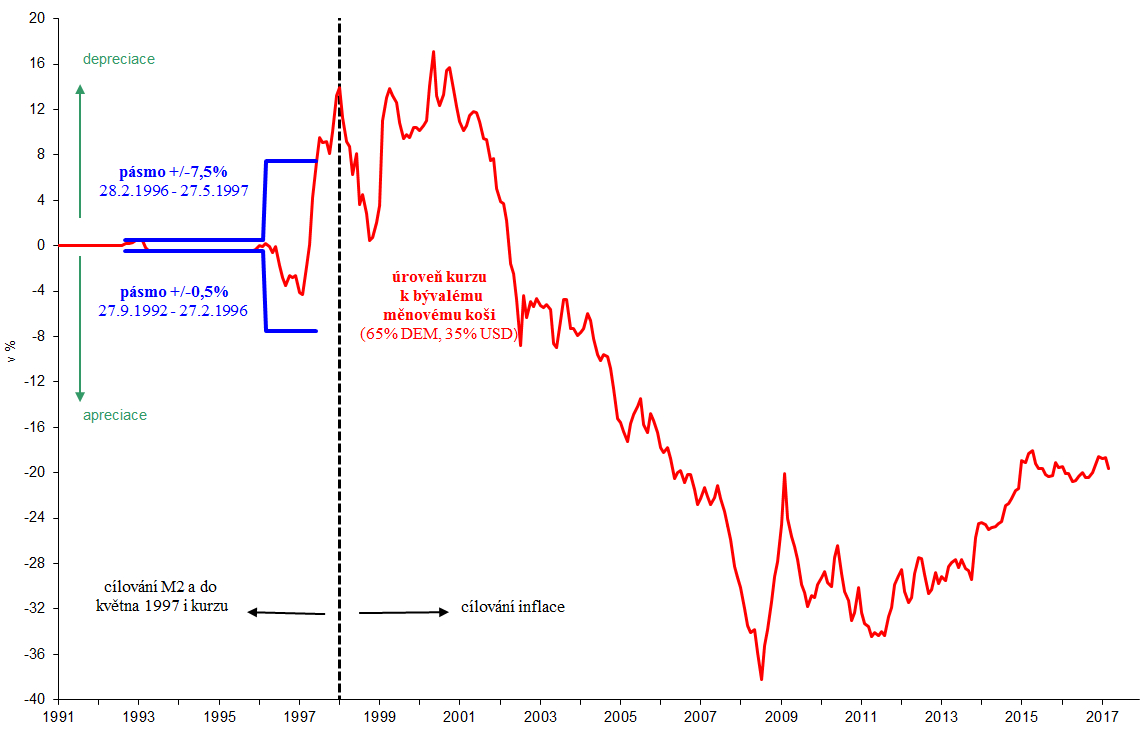

| Graf kurzu koruny k měnovému koši |

Mandát SBČS od roku 1990 a následně i ČNB byl definován zákonem č. 130/1989 o Státní bance československé jako zajištění stability měny, tj. její stability vnitřní (cenové) a vnější (kurzové). Měnová politika se od roku 1991 opírala o mezicíle v podobě fixního kurzu a stanoveného tempa meziročního růstu peněžní zásoby. Fixní kurz ukotvoval vývoj cen prostřednictvím cen dováženého zboží a stanovením cíle v peněží zásobě bylo možné reagovat na vnitřní šoky. Tento režim se v počátečních letech osvědčoval (viz Ekonomický vývoj na území České republiky).

Postupně zrychlující příliv kapitálu po několika málo letech od zahájení ekonomické reformy umožňoval bezproblémové udržování fixního kurzu koruny. K tomu přispěl i tzv. "devalvační polštář“, tj. na začátku transformace výrazně oslabený nominální kurz. Tento polštář na jednu stranu vytvořil domácím podnikům časový prostor dočasným zvýšením cenové konkurenceschopnosti jejich výrobků na světových trzích, na druhou stranu je ale nenutil k aktivnější restrukturalizaci.

Řízení měnové politiky v dalších letech ovlivnily zejména kroky spojené se zavedením vnější směnitelnosti koruny (viz Koruna na cestě k volné směnitelnosti) a rozvoj finančního, a v jeho rámci zejména peněžního trhu. Pozitivní stránkou tohoto vývoje bylo vytvoření podmínek pro přechod k řízení měnové politiky prostřednictvím tržních nástrojů. Jejich podoba se s postupujícím rozvojem peněžního trhu postupně zdokonalovala a koncem roku 1997 se až na výjimky (tzv. depozitní overnight facilita zavedena až v prosinci 1998 a vnitrodenní úvěrová facilita až v srpnu 1999) přiblížila měnověpolitickému instrumentáriu Evropské centrální banky (ECB) a dalších centrálních bank ve vyspělých ekonomikách.

Liberalizace kapitálových toků a rozvoj finančního trhu snižovaly účinnost existujícího smíšeného schématu řízení měnové politiky. Liberalizace uvolňovala cestu tokům (vzhledem k vyšším úrokovým sazbám zejména přílivu) dluhového kapitálu a rozvinutý peněžní trh umožňoval tomuto kapitálu konkrétní umístění. Příliv dluhového kapitálu společně s pokračujícím nezanedbatelným přílivem přímých investic tlačil na zpevňování kurzu a ČNB byla v režimu fixního kurzu nucena přebytečné devizy z trhu odčerpávat. Emise dodatečných korun, za které ČNB devizy kupovala, však spolu s rychlým růstem úvěrů následně ohrožovala plnění cíle v meziročním tempu růstu peněžní zásoby. Proto bylo nutné intervence na devizovém trhu sterilizovat, tj. přebytečné koruny stahovat. To mělo za následek tlak na růst tržních úrokových sazeb, což stimulovalo další příliv dluhového kapitálu, a generovalo tak začarovaný kruh. Vyšší domácí sazby oproti dolarovým či markovým sazbám měly za následek poměrně velkou ztrátovost intervenčně-sterilizačních operací s následnými negativními dopady do hospodářského výsledku ČNB.

ČNB se rozhodla řešit tento problém koncem února 1996 výrazným rozšířením fluktuačního pásma pro povolený pohyb kurzu koruny (z ±0,5 % na ±7,5 %), což snižovalo potřebu intervencí a jejich následné sterilizace. Toto opatření však nebylo dostatečně účinné. Příliv kapitálu se sice zmírnil, ale nedostatečně, takže ČNB byla nucena nadále intervenovat. K tomu se přidružily narůstající makroekonomické nerovnováhy (značný předstih mzdového růstu před růstem produktivity, deficit běžného účtu platební bilance v relaci k HDP výrazně převyšoval konvenční 5% bezpečnostní hranicí), problémy podnikové sféry s rychlou erozí jejich cenové konkurenceschopnosti, rostoucí problémy v bankovním sektoru, obavy ze zpomalení reforem po předčasných volbách a efekt psychologické nákazy z vývoje v některých zemích Asie a v Rusku. Výsledkem byl pokles důvěry zahraničních investorů a následný masivní odliv krátkodobého kapitálu, podpořený rovněž spekulačními motivy. ČNB se snažila čelit tlakům na oslabení koruny, které kulminovaly počátkem poslední květnově dekády 1997, výrazným zvýšením krátkodobých úrokových sazeb (1T PRIBOR byl zvýšen na 75 %, lombardní sazba na 50 %) a masivními intervencemi na devizovém trhu. Po necelém týdnu však byla ČNB nucena rezignovat na fixní kurz a nahradit ho režimem volného pohybu kurzu (tzv. řízeným floatingem).