Postupná centralizace bankovnictví

|

| Provoz v bance v období rekonstrukce vlády (1948), Kandelar Ladislav, ČTK |

Košický vládní program vytvořil základy pro znárodnění bank a centrální direktivní řízení ekonomiky. Po vydání dekretu o znárodnění akciových bank č. 102/1945 Sb. z. a n. prezidentem republiky E. Benešem dne 24. října 1945 pokračovala centralizace bankovnictví formou postupné přeměny velkých bank na národní podniky. Po únoru 1948 v českých zemích zůstaly jen tři banky (Živnobanka, Legiobanka a Moravská banka) a na Slovensku dvě banky (Slovenská banka a Tatrabanka) poskytující provozní úvěry, a dále (Československý reeskontní a lombardní ústav, Zemská banka království českého a Zemská banka pro Moravu poskytující investiční úvěry.

Po politickém převratu v únoru 1948 centralizace bankovnictví pokračovala. Z bank poskytujících provozní úvěry zůstala jen Živnobanka a Slovenská Tatrabanka. Pro financování a kontrolu investic a pro poskytování dlouhodobých úvěrů byla nově zřízena Investiční banka. Na základě zákona o reorganizaci peněžnictví byly všechny banky podřízeny jednotnému řízení ministerstvem financí. Centralizací prošlo i lidové peněžnictví, když všechny záložny a spořitelny byly včleněny do trojstupňové organizace skládající se z Okresních spořitelen a záložen, Spořitelen a záložen a Záložen - kampeliček.

|

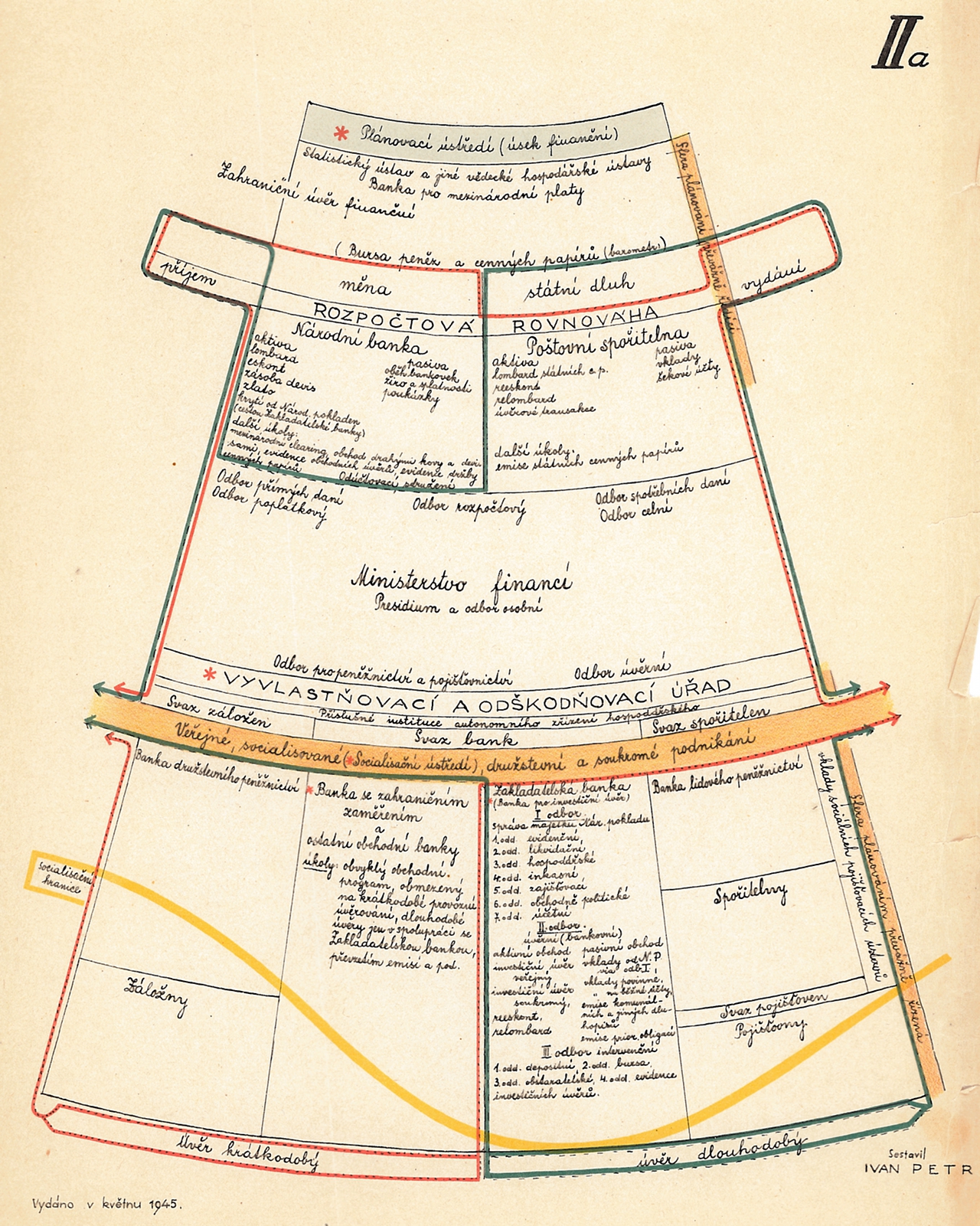

| Grafické schéma plánovacího procesu (1945) |

Mezi lety 1945 až 1950 působila jako centrální banka NBČs, která od roku 1948 působila ve formě státního veřejného ústavu. Zákonem č. 31/1950 Sb. z 9.března 1950 převzala funkce centrální banky Státní banka československá (SBČS). Jednostupňové uspořádání bankovního systému podle sovětského vzoru bylo v souladu s principem centrálního direktivního řízení ekonomiky. SBČS měla odpovídající formou dále vykonávat funkci centrální banky, současně však měla suplovat depozitně-úvěrovou činnost komerčních bank, tj. přijímat vklady a podle směrnic ministerstva financí je distribuovat na místa plánované potřeby. Peněžní, kapitálový a devizový trh byly vytěsněny a nahrazeny direktivním řízením všech peněžních vztahů. Prioritou byly centrálně a direktivně stanovené hmotné proporce státního plánu a tomu byly podřízena i měnové politika. Podrobněji např. Vencovský, 2003.

Vedle SBČS působilo ještě několik málo jiných bank. Jednou z nich byla výše zmíněná Investiční banka, která do roku 1958 úvěrovala stavebně montážní firmy a poté se již zabývala jen úschovou a správou cenných papírů a prováděla financování tuzemského průmyslu z centralizovaných zdrojů. Další bankou byla Živnostenská banka, která vedle směnárenské činnosti vedla tuzexové účty (viz Inflace a černý trh). Její londýnská pobočka pak vedla účty pro zahraniční peněžní ústavy, eskontovala zahraniční směnky, zajišťovala platební styk s cizinou apod. Od roku 1953 pak byly všechny ústavy lidového peněžnictví přeměněny na státní spořitelny podřízené Hlavní správě spořitelen při ministerstvu financí. Jejich úkolem bylo zejména shromažďovat vklady domácností a poskytovat drobné úvěry a platební služby soukromé klientele. Ke sloučení spořitelen došlo v roce 1967 a vznikl jediný peněžní ústav – Státní spořitelna, která byla o rok později v souvislosti s federativním uspořádáním státu rozdělena na Českou státní spořitelnu a Slovenskou státní spořitelnu (Hájek a Píša, 2005).